最近更新

我们的答案是:首先,政府投资和公共消费,其次,居民消费和私人投资。外部修复需要观察全球流行病的发展。如果一切顺利,我们愿意乐观地预期外部修复将与居民消费和私人投资同步进行。

1、外需始终是中国出口的锚

对中国经济来说,内需是基本价格,但外需是关键的边际量。至于出口,尽管4月份增长超出预期,但外部需求一直是中国出口的“锚”。欧洲和美国恢复工作并不意味着外部需求的恢复。海外流行病的蔓延可能通过失业、负财富效应和预防性储蓄导致外部需求持续疲软。根据新出口订单的采购经理人指数数据,外部需求缺口可能达到11.5%,这将在2020年拖累国内生产总值增长1.6个百分点。

(1)当前出口数据背后的隐忧

市场最初预计,中国出口将跟随全球国内生产总值增长率的变化,即第二季度大幅下降,第三季度反弹。然而,海关数据显示,4月份商品出口增长8.2%,较第一季度大幅反弹19.6个百分点。当前出口增长超出预期有三个可能的原因。一是交货积压和出口订单基数低的因素;第二,防疫物资出口增加:海关数据显示,4月份防疫物资出口超过610亿元,假设净增长,将带动出口增长4.7%。第三,国内和东亚地区率先恢复工作,由于区域贸易和供应能力的相对优势,中国的出口份额暂时增加。

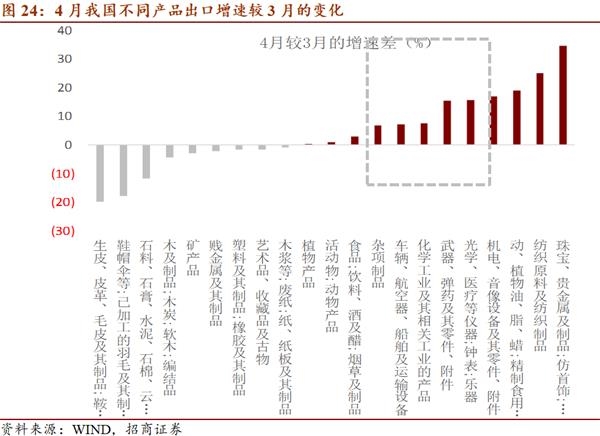

然而,对新兴国家和劳动密集型产业的出口并不理想,这表明受疫情影响,传统需求依然疲软,这体现在不同产品出口增长改善程度的差异上。

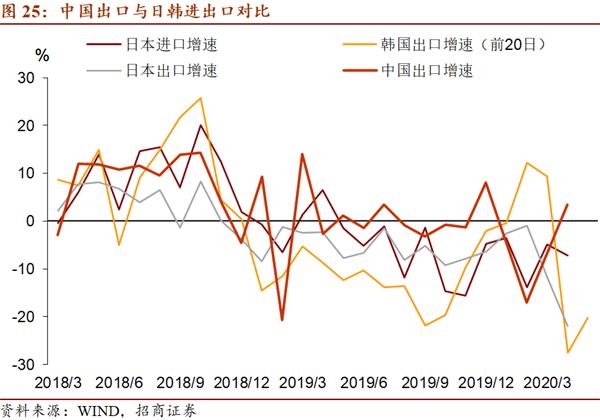

其次,将中国的数据与伙伴国家的数据进行比较,我们可以发现中国对日本的出口有了显著的改善,但是日本的进口增长率和日韩的出口增长率都有了显著的下降。在5月20日之前,韩国的出口仍然徘徊在非常低的增长率,这进一步证实了疲软的外部需求。

总之,因疫情而出现的支撑因素,也会因疫情恢复而消退。外需始终是我国出口的“锚”,而我们基于三个原因,判断海外疫情扩散可能会导致外需持续疲弱。

(2)疫情导致外需持续低迷的三大逻辑

首先,对于欧美而言,尽管疫情逐渐见顶,复工已经开启,但疫情仍然可能通过失业、负财富效应、预防性储蓄等途径影响其总需求。的第一个原因是失业率上升导致工资收入下降。目前,美国、欧盟和日本的失业率分别为14.7%、7.4%和2.5%,而同期个人消费大幅下降。其次,投资信心指数已经下降。目前,美国、欧盟和日本的指数分别为-39.1、-42.9和-30.9。预计谨慎投资仍将是主题。第三,资本市场的波动导致了财富的减少。道琼斯指数、德国DAX指数和日本日经指数今年2月分别下跌17.2%、19.7%和15.4%,这将同时影响消费和投资。第四,中国第一季度的经验表明,在不确定的环境下,预防性储蓄将大幅增加,这将导致非必要消费的减少。

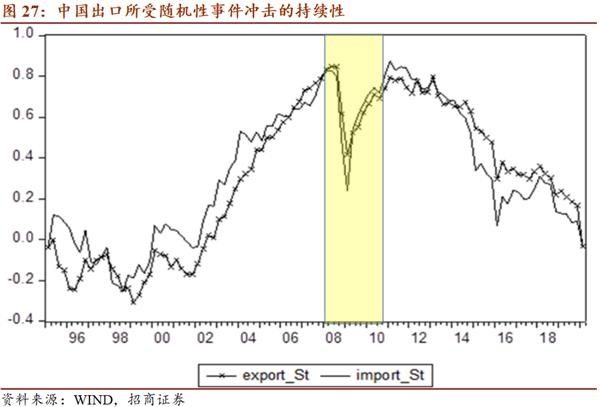

其次,经验分析表明疫情冲击并非短暂影响。利用B-N分解理论,将1995年至2020年进出口贸易季度数据按随机项目(代表随机事件的影响)进行分解。据发现,2008年金融危机后的恢复期接近10个季度。此外,通过影响项目对周期性项目的脉冲响应,预计2020年第一季度新发疫情对中国出口影响的负面影响将持续6个季度以上。

搜狗网对新兴经济体的出口保持稳定增长,但新兴经济体的疫情仍在加剧,尤其是巴西、印度、南非、俄罗斯等国。从疫情发展和防疫水平来看,预计中国出口受影响的时间将延长至2021年。

最后,新兴经济体疫情不确定性将拉长影响时段。

从时间轴上看,首先是第一季度欧洲经济负增长,形成了第一次衰退

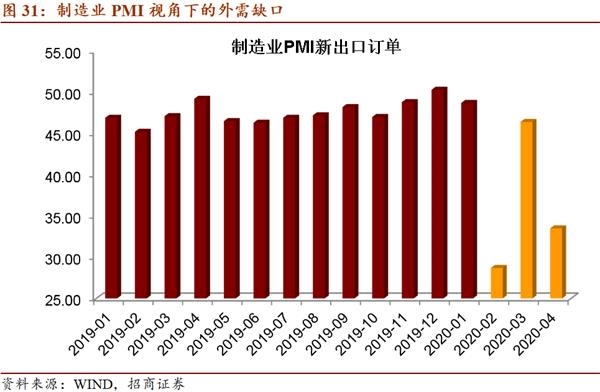

外部需求缺口的深度可以通过采购经理人指数新订单出口指数来衡量。考虑到过去三个月新出口订单的平均值为36.2%,而前一年的平均值为47.6%,预计外部需求缺口将达到11.5%,这将是2020年中国国内生产总值增长的最大拖累1.6个百分点。

(3)外需缺口的规模与持续性

根据HS行业分类,2019年机电、视听设备及其零部件出口1087.9亿美元,占出口总额的44%。纺织品、贱金属制品、化工产品、汽车、飞机、船舶及运输设备、塑料及其制品出口均超过1000亿美元,分别占2605.7亿美元、1831.9亿美元、1304.5亿美元、1119亿美元和1065.5亿美元。